Wichtiger Hinweis: Dieser Beitrag stellt keine Anlageberatung dar, sondern dient ausschließlich als persönliches Projekt für diesen Blog. Jeder ist für seine eigenen Handelsentscheidungen selbst verantwortlich.

Es gibt ein paar neue Trades zu besprechen. Dieses Mal geht es primär um einen GBP/CHF Long, der sich aus mehreren Richtungen zusammenfügt. Dazu eine kleine Gas-Position und ein kurzes Update zum Yen. Fangen wir vorne an.

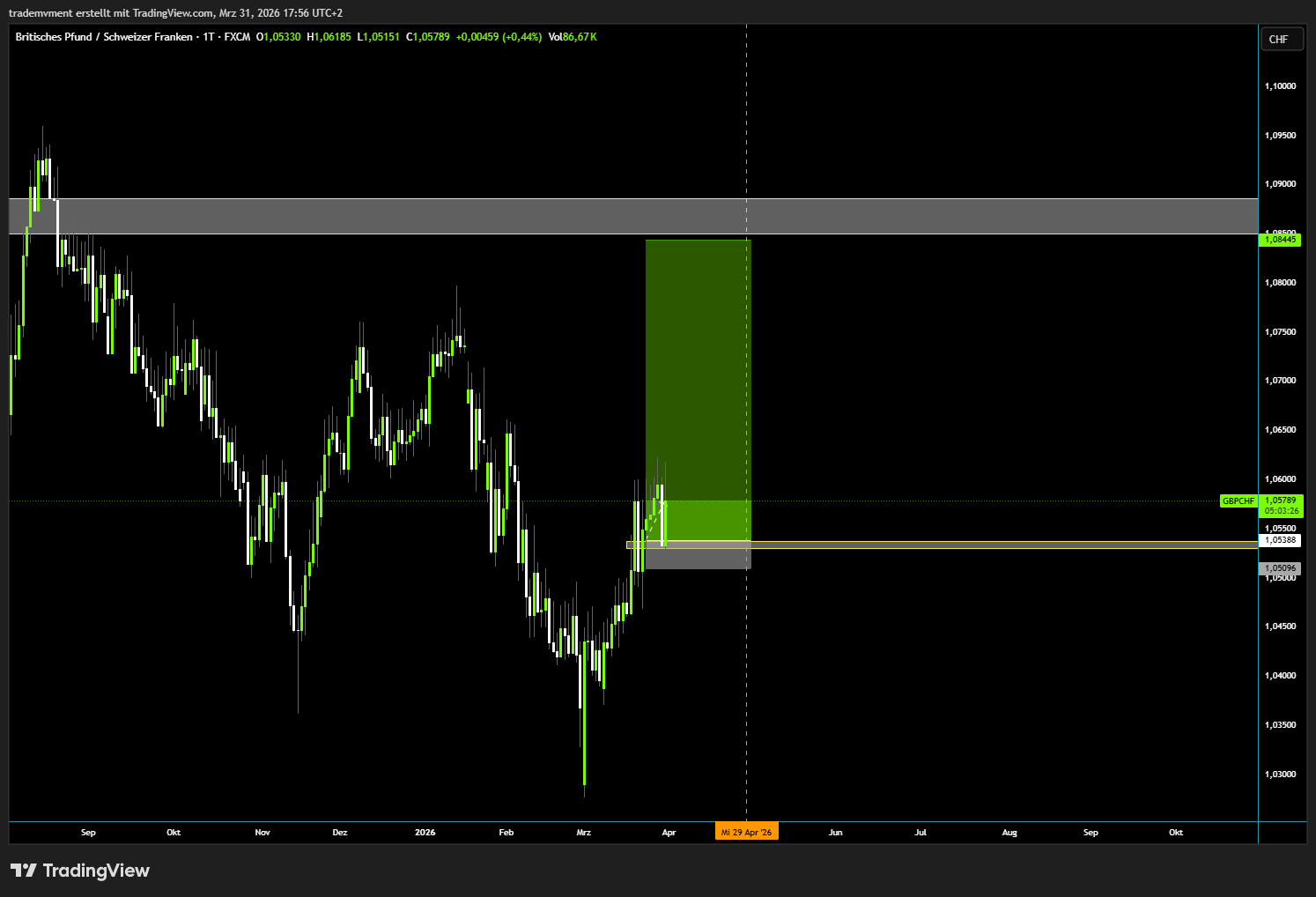

GBP/CHF Long: Die COT-Story

Der Hauptgrund für diesen Trade liegt in den Commitment of Traders Daten, und zwar auf beiden Seiten des Paares.

Fangen wir beim British Pound an. Dort konnte man sehen, dass die Commercials bereits Mitte bis Ende November ein massiv hohes Long-Exposure in ihrer Positionierung erreicht hatten. Und jetzt, bei den vorletzten COT-Daten von Anfang März, hatten wir erneut ein extrem hohes Niveau auf der Long-Seite. Die reinen Long-Positionen der Commercials liegen auf einem sehr hohen Stand, auch wenn das Netto-Bild durch den gleichzeitigen Aufbau von Short-Positionen relativiert wird. Im aktuellen Legacy-Report stehen die Commercials im GBP mit 162.128 Long gegen 100.941 Short, also immer noch klar netto long. Das spricht eher für ein starkes Commercial-Engagement auf der Long-Seite.

Der Abverkauf, den wir anschließend gesehen haben, fiel in eine Phase, in der neben diesen hohen Commercial-Longs auch die Short-Seite stark ausgeprägt war. Ich glaube sogar, es war eine der extremsten Short-Positionierungen seit über 15 Jahren. Das zeigt ein gespannteres, weniger einseitiges Positionsbild, aus dem sich solche schnellen Moves ergeben können.

Was die Non-Commercials angeht: Die sind im GBP zwar immer noch klar netto short (46.459 Long gegen 104.881 Short im aktuellen Report). Aber die spekulative Short-Positionierung wirkt weniger aggressiv als zuvor. Was wir hier sehen, ist erstmal Short-Covering, also eine Entlastung des Short-Drucks. Das ist nicht dasselbe wie aktiver Long-Aufbau, aber es deutet auf nachlassenden Gegenwind für das Pfund hin.

Die Retails zeigen ebenfalls Tendenzen dazu, sich im British Pound eher bärisch zu positionieren, also eher shortlastig als longlastig. Und wer mich kennt, weiß: Retail auf der Short-Seite ist für mich ein Kontra-Signal. Die stehen erfahrungsgemäß meistens falsch.

Der Schweizer Franken: Ein asymmetrisches Bild

Jetzt zur anderen Seite des Trades: dem Schweizer Franken. Und hier wird es richtig interessant.

Bei den Non-Commercials zeigt der aktuelle Legacy-COT ein klares Bild: 7.831 Long gegen 34.928 Short. Die Spekulanten sind also klar netto short im Schweizer Franken. Das ist kein bullisches Setup von der spekulativen Seite her. Gleichzeitig beobachte ich, dass die Long-Positionen nahezu unverändert geblieben sind, und das seit einer gefühlten Ewigkeit, ich glaube sogar schon seit fast Anfang 2024. Da werden also keine größeren weiteren Long-Positionen in einem ungewöhnlichen Maß aufgebaut. Was an Short-Covering passiert, sieht eher nach Liquidation institutioneller Trendtrader aus als nach frischem Interesse.

Und die Commercials? Die sind aktuell mit 55.554 Long gegen 24.190 Short zwar immer noch netto long im CHF. Aber die Veränderung der Struktur sollte man beobachten: Die Short-Seite baut sich langsam auf. Ob das bereits ein actives Hedging der Long-Seite ist, lässt sich aus dem COT allein nicht eindeutig schlussfolgern, aber die Richtung der Verschiebung spricht eher nicht für einen weiteren CHF-Aufwärtstrend.

Die allgemeine durchschnittliche Stärke basierend auf die Historie gibt auch eher Tendenzen für eine Schwäche im Schweizer Franken raus. Kein frei fallendes Messer, aber eben auch kein Umfeld, in dem ich den CHF long anfassen würde.

Die Makro-Daten: Der eigentliche Hammer

Und jetzt wird es richtig spannend. Denn neben dem COT-Bild liegt der eigentliche Grund für diesen Trade in den makroökonomischen Ist-Daten der letzten Wochen.

British Pound: Solide, aber nicht überragend

Auf der Pfund-Seite sieht es aus fundamentaler Sicht eher durchschnittlich aus:

- CPI (Februar 2026): 3,0 % y/y – die offiziellen ONS-Daten bestätigen diesen Wert. Keine große Überraschung in meinen Augen

- Retail Sales (Februar 2026): -0,4 % m/m bei den Volumina laut ONS. Also eher schwach für das Pfund, aber kein Einbruch

- PPI / Factory Gate Prices (Februar 2026): +1,7 % y/y laut ONS. Das ist deutlich weniger als man hätte erwarten können, spricht eher für nachlassenden Preisdruck

- GDP (Januar 2026): Der monatliche GDP-Schätzer der ONS meldete +0,2 % m/m. Nicht berauschend, aber auch nicht schlecht

- Manufacturing PMI (Februar 2026): 51,7 laut S&P Global, also klar im Expansionsbereich über 50. Services ebenfalls expansiv. Nicht explosiv bullisch, aber solide

Also beim Pfund: Die Daten reißen keine Bäume aus, aber sie sind stabil. Keine fundamentale Schwäche, eher eine neutrale Basis.

Schweizer Franken: Deutliche Schwäche in den Daten

Und jetzt kommt der CHF. Und da muss ich ehrlicherweise sagen: Die makroökonomischen Daten, die in der letzten Zeit für den Schweizer Franken rauskamen, zeigen ein deutlich schwächeres Bild als beim Pfund.

- GDP (Q4 2025): +0,2 % q/q. Das ist kein Zusammenbruch per se, aber unter den Erwartungen und zeigt eine Wirtschaft, die kaum wächst

- Manufacturing PMI (Januar 2026): 48,8 laut procure.ch, also unter der Expansionsschwelle von 50. Das verarbeitende Gewerbe schrumpft

- Service PMI (Januar 2026): 53,8, also noch im Expansionsbereich über 50. Services sind nicht grundsätzlich schwach, haben aber einige Erwartungen verfehlt. Hier muss man differenzieren

- Retail Sales (Februar 2026): Hier wird es heftig. Erwartet waren rund 2,7 %, rausgekommen sind -1,1 %. Das ist ein Unterschied von 3,8 Prozentpunkten. Und das ist wirklich massiv

- CPI (Februar 2026): +0,6 % m/m, +0,1 % y/y laut BFS. Die Inflation ist im Jahresvergleich extrem niedrig, der Monatsanstieg war aber deutlich höher. Insgesamt kein besonderes Signal, eher neutral

- Erzeugerpreise (Februar 2026): Der Gesamtindex (Producer and Import Price Index) lag bei -2,7 % y/y laut BFS. Das zeigt deflationären Druck im produzierenden Bereich

- Arbeitslosenquote (Februar 2026): 3,2 % laut SECO, im Vormonatsvergleich unverändert. Saisonbereinigt allerdings auf 3,0 % gestiegen

Das Gesamtbild beim CHF: Die Retail Sales sind der deutlichste Ausreißer, Manufacturing schrumpft, GDP wächst kaum, und der Preisdruck ist deflationär. Kombiniert man das mit dem COT-Bild, dann spricht aus meiner Sicht einiges dafür, den Schweizer Franken eher zu meiden als ihn long zu spielen.

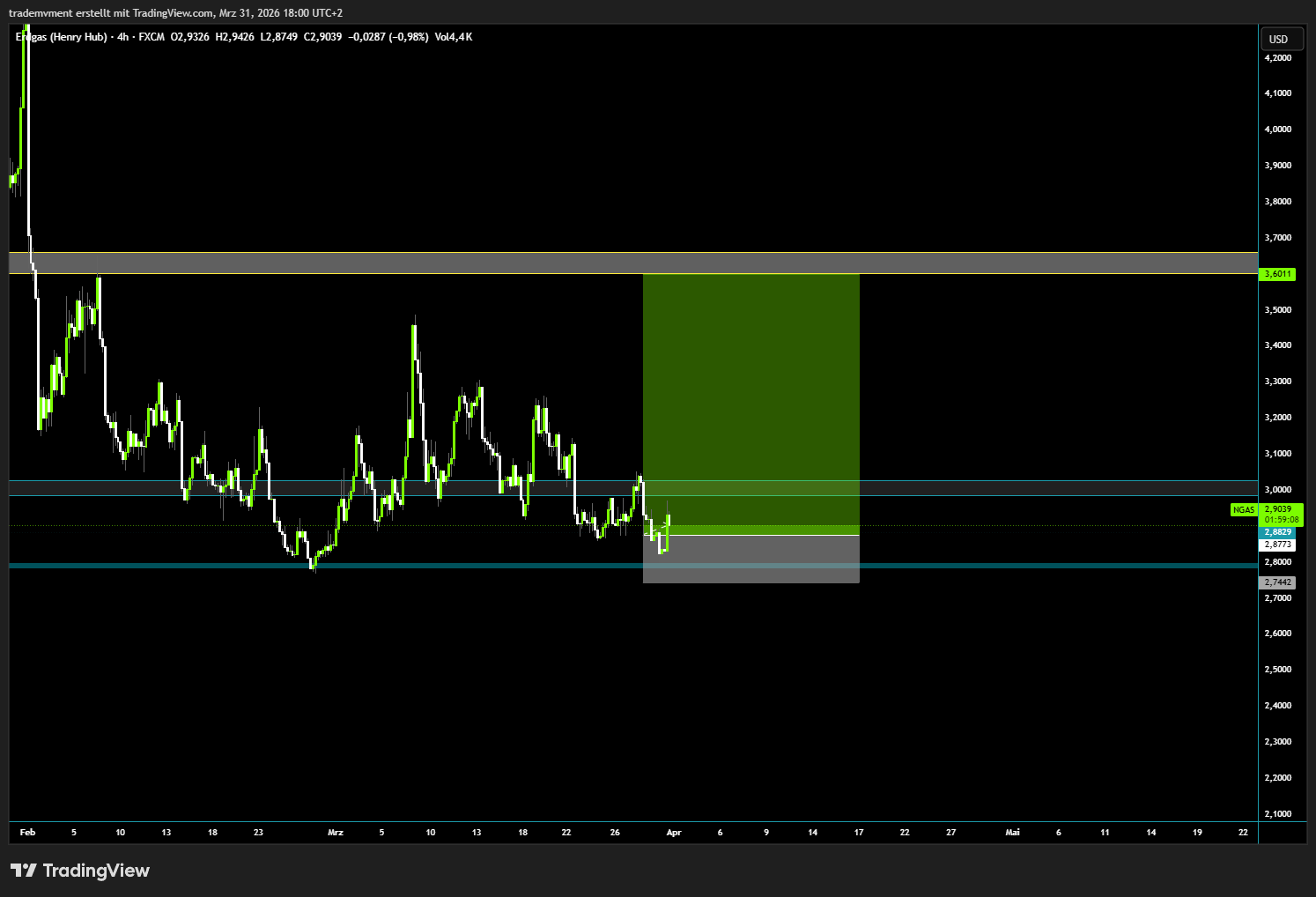

Erdgas (NGAS): Ähnlicher Trade, besserer Entry

Gleichzeitig habe ich noch eine Gas-Positionierung offen. Ähnlicher Trade wie beim letzten Mal, nur ein bisschen weiter unten eingestiegen. Die Basis ist die gleiche: die institutionelle Positionierung spricht dafür.

Der Entry ist etwas cleaner als beim letzten Mal. Ich bin bei 2.899 rein mit 0.07 Lots. Der Take-Profit liegt deutlich höher, im Bereich von 4.6. Das Risk-Reward stimmt, und die COT-Daten unterstützen die These weiterhin.

Yen: Weiterhin auf meinem Radar

Was den japanischen Yen angeht: Dort verfolge ich immer noch weiter die Interesse. Das zeigt sich nicht nur im Commercial-Verhalten, sondern auch im Trend. Wir konnten bisher keinen Bruch sehen, und gerade heute haben wir auch wirklich Zuwachs bekommen. Wenn die Daily Candle so schließt, dann könnte das in meinen Augen ein sehr cleaner Boden sein für die Zukunft.

Da muss ich halt gucken. Wenn sich im Yen-Future weiter Strukturen langsam aufbauen, dann werde ich definitiv weiter das Ziel verfolgen, Yen Long zu gehen, zumindest short-term.

Der Schweizer Franken fällt für mich hingegen erstmal als Long-Kandidat raus. Die COT-Struktur kombiniert mit den Makro-Daten gibt einfach kein bullisches Bild her.

Die aktuelle Kontoübersicht

Hier noch die aktuelle Übersicht im MetaTrader mit beiden offenen Positionen:

Aktuell steht der GBP/CHF Trade bei +110,91 USD im Plus. Der NGAS ist leicht im Minus bei -3,50 USD. Kontostand liegt bei $2.069, Equity bei $2.176. Der GBP/CHF läuft also direkt in die richtige Richtung. Mal sehen, ob das so weitergeht.

Fazit

Zwei Trades, ein Grundgedanke: Das British Pound zeigt ein asymmetrisches COT-Positionsbild mit hohem Commercial-Long-Exposure und nachlassendem spekulativen Short-Druck. Der Schweizer Franken liefert deutlich schwächere Makro-Daten, besonders bei den Retail Sales und im Manufacturing. Die Retail-Positionierung passt als Kontra-Indikator ebenfalls ins Bild. Dazu kommt eine Gas-Position auf Basis der institutionellen Positionierung und ein Yen, der langsam einen Boden formen könnte.

Die nächsten Tage und Wochen werden zeigen, ob die These aufgeht. Aber das Setup fühlt sich vom Zusammenspiel der Faktoren her sauber an.

Melvin