Ich werde hier auf dem Blog von nun an hin und wieder meine Meinung und ein paar Updates zu weltwirtschaftlichen Angelegenheiten, Zinsen, Zentralbanken und der BIZ (Bank für Internationalen Zahlungsausgleich) mit euch teilen. Ja, das ist der erste Beitrag im Makro-Bereich, und da fangen wir heute direkt mit einem spannenden Praxisbeispiel an: Der australischen Notenbank (RBA) und ihrem aggressiven Zinsschritt auf 4,1 %.

Ein Sprung um 25 Basispunkte ist ein massiver Schritt. Der Hauptgedanke der Zentralbank dahinter ist klar: Sie will die Inflation unter Kontrolle halten.

Aber jetzt werde ich euch erklären, warum genau dieses Szenario meiner Meinung nach in den kommenden Wochen deutlich bärisch für den Australian Dollar (AUD) gewertet werden könnte. Ich sehe hier mittelfristig eine klare Abwärtsbewegung. Das hat mehrere tiefgreifende Hintergründe.

Das klassische Zentralbank-Dilemma

Um das zu verstehen, müssen wir uns das Kernproblem von Zinserhöhungen ansehen. Eine Zentralbank jongliert immer mit drei Hauptinteressen: der Wirtschaft, dem Arbeitsmarkt und der Inflation.

- Zinssenkungen: Bieten leicht zugängliches, billiges Kapital und stimulieren so die Wirtschaft

- Zinserhöhungen: Entziehen dem Markt Liquidität und bremsen die Wirtschaft ab, helfen aber dabei, die Inflation zu bekämpfen

Australien steckt derzeit in einem gewaltigen Zwiespalt. Ihre Wirtschaft kühlt sich ab und befindet sich in einem suboptimalen Umfeld. Gleichzeitig bleibt die Inflation hartnäckig über den Erwartungen.

Eigentlich sagt die ökonomische Theorie: Steigende Zinsen stärken eine Währung. Warum sehe ich den AUD dann bärisch? Weil der Markt einen sogenannten "Policy Mistake" (geldpolitischen Fehler) einpreist. Der australische Dollar ist eine sehr rohstofflastige Währung. Wenn die Zentralbank die Zinsen in eine schwächelnde Wirtschaft hinein zu stark erhöht, würgt sie das Wachstum komplett ab. Ein Wirtschaftsabschwung bedeutet weniger Nachfrage nach Rohstoffen – und das zieht den AUD unweigerlich mit nach unten.

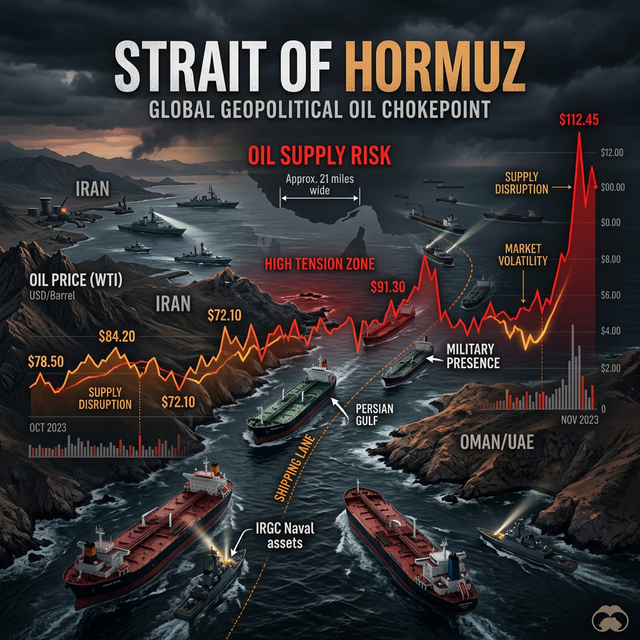

Öl, Geopolitik und die Straße von Hormus

Wo wir gerade bei Rohstoffen sind: Ich hatte in meinen Trade-Setups bereits erwähnt, dass ich bei Öl-Futures im US-Dollar eher stark auf der Short-Seite (also fallende Kurse) positioniert bin.

Der Ölpreis wird nicht nur durch Trader und Papierwerte bestimmt, sondern massiv durch die reale wirtschaftliche Nachfrage. Ein hohes Bruttoinlandsprodukt (BIP) und eine starke Wirtschaft sind bullische Signale für Rohstoffe. Viel Handel bedeutet viel Transport, und dafür braucht man Öl. Gehen wir jedoch davon aus, dass die globale Wirtschaft aufgrund der hohen Zinsen abbaut, sinkt die Nachfrage drastisch – was den Ölpreis drückt.

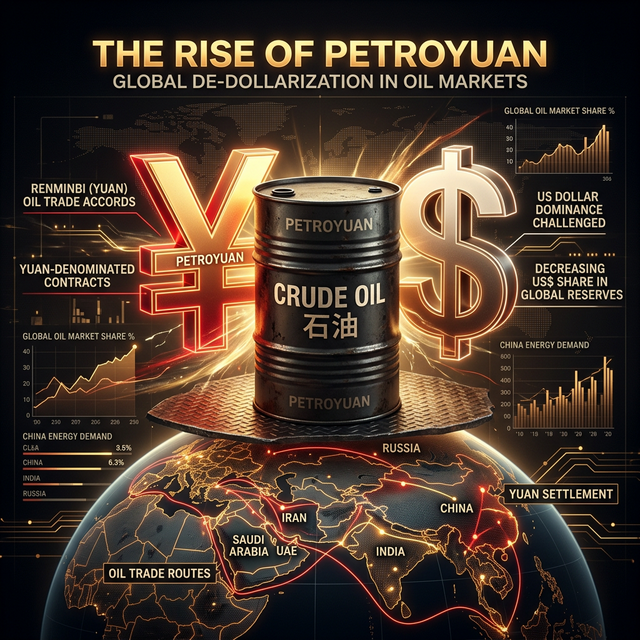

Hinzu kommt die Geopolitik. Wir sehen aktuell extreme Spannungen, wie etwa rund um den Iran und den kritischen Flaschenhals der Straße von Hormus. Gleichzeitig findet im Hintergrund ein massiver Wandel statt: Der weltweite Ölmarkt wird zunehmend weniger allein vom US-Dollar dominiert. Es gibt starke Bestrebungen, Ölverträge vermehrt im chinesischen Yuan (dem sogenannten Petroyuan) abzuwickeln.

Wenn Staaten und Großanleger ihre Rohstoffpositionen in asiatischen Währungen parken und weg vom US-Dollar rotieren, sinkt logischerweise die globale Nachfrage nach dem Greenback als reine Handelswährung.

Flucht in den sicheren Hafen: Risk-On vs. Safe Haven

Aktuell sieht es so aus, als würde sich die wirtschaftliche Lage für klassische Risk-On-Währungen – also Währungen, die stark von einem guten globalen Wirtschaftsklima und Rohstoffexporten abhängig sind, wie der australische Dollar (AUD) und der kanadische Dollar (CAD) – weiter verschlechtern.

Das bringt uns zu den USA und Japan. Japan könnte in Zukunft dazu tendieren, US-Staatsanleihen abzustoßen, um das Kapital in den heimischen Yen zurückzuführen. Das treibt die Renditen (Yields) in den USA in die Höhe. Gleichzeitig haben wir in den USA eine Inflation, die zwar kontrollierter ist als zuvor, aber in einem absolut "sticky" (klebrigen/hartnäckigen) Umfeld feststeckt.

Die US-Notenbank (FED) ist also im selben Zwiespalt wie die Australier. Das gesamte Umfeld – Japans Anleihenverkäufe, der Wandel im Ölhandel und die abkühlende US-Wirtschaft bei gleichzeitig klebriger Inflation – ist extrem schwierig. Selbst wenn die FED eine "hawkische" (strenge) Haltung einnimmt, sehe ich für den US-Dollar in den nächsten Monaten eher eine Seitwärtsbewegung, vielleicht sogar eine leichte Schwäche, da der Markt befürchtet, dass die hohen Zinsen am Ende etwas in der Wirtschaft "zerbrechen" könnten.

Mein Fazit für die kommenden Wochen

Aufgrund all dieser geopolitischen und makroökonomischen Gegebenheiten sehe ich ein hohes Risiko für rohstoffbasierte Anlagen. Die institutionellen Geldflüsse zeigen bereits jetzt ein klares Interesse an sogenannten Safe-Haven-Anlagen (sicheren Häfen).

Das Kapital rotiert aus den risikobehafteten Rohstoffwährungen (AUD, CAD) heraus und sucht Schutz in Währungen, die in Krisenzeiten Stabilität versprechen – allen voran der Schweizer Franken (CHF) und der Japanische Yen (JPY).

Das ist für mich ein ganz klares Signal: In den kommenden Wochen könnte noch deutlich mehr Kapital aus dem Australian Dollar abfließen. Ein Short-Szenario für den AUD bleibt daher aus Makro-Sicht extrem spannend.